個人養老金產品貨架圖 截至8月26日

8月26日,中國理財網發布第九批個人養老金理財產品名單,中郵理財新增2只產品,個人養老金理財產品由此擴容至37只。

自個人養老金制度推行以來,理財產品已為投資者帶來較為可觀的回報。《中國銀行業理財市場半年報告(2025年上)》顯示,截至今年6月末,投資者累計購買個人養老金理財產品余額1103.6億元。據測算,個人養老金理財產品為投資者實現收益超3.9億元,平均年化收益率超3.4%。

個人養老金產品貨架不斷“上新”,為投資者帶來更多的“可選項”。提高產品創新能力和投資回報率,是金融機構下一步發展個人養老金業務的突破口。

個人養老金理財產品擴容至37只

目前,銀行業理財登記托管中心已支持6家銀行理財公司成功發行37只個人養老金理財產品,包括工銀理財、中銀理財、建信理財、農銀理財、中郵理財、貝萊德建信理財等,還有21家商業銀行參與代銷。

具體來看,中郵理財本次新增的2只個人養老金理財產品的投資性質均為固定收益類,產品風險等級均為二級(中低),呈現“低波穩健”特點。中郵理財還分別設置了1.5年和2年的最短持有期。

上海證券報記者注意到,此前中郵理財曾發行過365天、1095天(3年)、1825天(5年)等多種期限的個人養老金理財產品。“此次新推出的理財產品覆蓋了更靈活的持有周期,主要是為了滿足投資者對流動性與收益平衡的需求,適配不同年齡群體的養老規劃節奏。”中郵理財相關人士回應記者稱。

新增的2只理財產品,其底層資產主要投資于債券等固定收益類資產,同時配置少量權益類資產及衍生品資產。中郵理財相關人士告訴記者:“其中,不低于80%投資較低風險的固定收益類資產,積累票息收益;不高于20%投資收益彈性較強的權益類資產,并采用增配優先股、對沖工具等方式,力爭降低組合波動,提高投資者持有體驗。”

須進一步提高產品創新能力

2023年2月,首批推出的個人養老金理財產品僅有7只,如今已擴容至37只,投資者的“可選項”更多了。

記者梳理發現,今年以來,個人養老金理財產品共計新增了7只,包括1只混合類產品、6只固定收益類產品。

做好個人養老金業務,關鍵在于能否提供真正符合老百姓需求的金融產品。除中郵理財推出更靈活持有期的個人養老金理財產品外,中銀理財今年新增的2只產品均執行優惠費率且不收取超額業績報酬。

普益標準研究員黃詩慧認為,作為我國養老保險體系“第三支柱”的重要組成部分,個人養老金制度出臺3年來開戶規模持續增長。“近期個人養老金理財產品再擴容,可以更好地滿足廣大群眾的養老需求,有利于幫助投資者構建多元化、個性化的投資組合。”

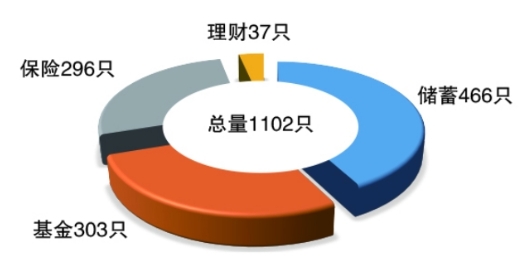

不過,和個人養老金儲蓄、基金、保險產品相比,個人養老金理財產品的總體數量仍有較大增長空間。國家社會保險公共服務平臺數據顯示,截至8月26日,個人養老金制度下的儲蓄、基金、保險、理財產品分別為466只、303只、296只和37只,總量達到1102只。

“目前針對個人養老金賬戶投資的理財產品數量仍偏少。”招聯首席研究員董希淼表示,應進一步支持銀行理財公司創新適配養老理財投資的新產品和專屬產品,加快構建具有不同形態、期限、風險特征的產品體系,讓投資者有更豐富的選擇。

據記者統計,截至8月26日,37只個人養老金理財產品的凈值表現均在1以上。

雖然個人養老金理財產品收益表現尚佳,但是同質化現象明顯。記者注意到,目前個人養老金理財產品投資的底層資產同大多數普通理財產品一樣,以貨幣市場工具、債券等資產為主。

董希淼認為,對銀行理財公司而言,養老市場的巨大需求和持續增長,將為其帶來長期穩定的資金和客戶。未來我國個人養老金的保值增值,一方面需要豐富金融產品供給和創新,讓優質的金融產品吸引投資者投資;另一方面也需要政策引導,完善金融服務,引導客戶根據自身情況理性投資。